Boletín IPTC No. 2 |

Mayo 2018 Fuente: pixabay

Destacado del mesTransformación IndustrialPor José R. Casar Es sabido que el peso de la industria manufacturera en el VAB (valor añadido bruto) es la mitad de lo que era en los años 70; y a mayor renta per cápita de cada país, más evidente este hecho. En particular, en la UE-28, desde el año 2000 al 2015, el peso sobre el VAB tanto de la industria en general como de la industria de manufacturas cayó 2,7 puntos (aunque a partir de ese año ha empezado a repuntar). Si comparamos las regiones europeas recogidas en el nomenclátor de regiones europeas, Madrid ocupa el puesto 21 en términos absolutos de VAB Industrial (datos de 2015; Cataluña ocupa el 6º lugar), aunque, en términos relativos, resulta que en el 85% de las regiones europeas la industria y las manufacturas tienen más importancia relativa que en la Comunidad de Madrid. El dato no nos asombra, puesto que es sabido que Madrid es una región de servicios (comercio, hostelería, comunicaciones, finanzas, inmobiliarias, administración, etc.), en la que la industria alcanza sólo el 11% (datos de 2017) y de ellas, las manufacturas sólo alrededor del 7,5%. En España apenas supera el 14%. Datos muy lejos del objetivo global del 20% establecido en la estrategia europea para 2020. En todo caso, al margen de que compartamos (o no) el objetivo de aumentar el peso relativo de la aportación de la industria en Madrid, atendiendo a sus ventajas estadísticas de calidad y estabilidad de empleo o de generación de PIB, lo que no se puede dejar de compartir es el diagnóstico de “mejorable” para la productividad de nuestro sistema industrial. Son varias las razones. Una, sin duda, es el escaso tamaño de nuestra empresa: en Madrid, en los sectores manufactureros, el 85% de las empresas (alrededor de 20.000) o no tienen asalariados o son micropymes. Esa falta de dimensión hace literalmente imposibles determinadas economías. Otra es la falta de inversión en activos intangibles: I+D, innovación, formación, etc. Merece la pena notar que mientras otros países de nuestro entorno han salido de la crisis invirtiendo más en I+D, nosotros hemos ido reduciendo obstinadamente esa aportación. O como dice el Informe COTEC 2018, con un circunloquio: "La política de I+D ha tenido una contribución excesiva en el proceso de consolidación fiscal de España”. En cuanto al eje de Innovación en Industria es inevitable hacer referencia a ese paradigma que se ha dado en denominar Industria 4.0, que representa la convergencia, el encuentro, entre el sistema industrial global y los sistemas de computación avanzada, y que según todas las estimaciones podría contribuir con varios trillones anuales al PIB europeo en los próximos años. Un concepto habilitado principalmente por las nuevas propiedades de ubicuidad y capacidad de los sensores y las comunicaciones y los nuevos métodos para comprender y explotar los datos. Esa transformación digital (con el nombre de Industria 4.0 o con cualquier otro que se le quiera dar) tiene varias perspectivas, todas igualmente valiosas:

Estas formas imprescindibles de transformación industrial no deben hacer que dejemos de pensar en las oportunidades de una nueva industria, la que resultará de aprovechar disruptivamente determinadas tecnologías cuando son una oportunidad en ciernes. Las comunicaciones 5G, la internet de las cosas o esa industria de lo intangible, de lo inmaterial que representa la industria de los datos son algunos ejemplos que los emprendedores y los agentes empresariales nacionales deberían considerar. En particular, Madrid debería trascender esos proyectos ideológicos y discutibles en los que se enreda de vez en cuando, para sumar en grandes proyectos de valor, con la contribución de los que tienen que aportar: instituciones, empresas y universidades. Entre los habilitadores clave están las tecnologías de transformación digital: la Nube, la Internet de las Cosas, el Análisis de los Datos, la Inteligencia Artificial, las nuevas comunicaciones de gran ancho de banda móvil y bajísima latencia, etc. La Universidad Politécnica de Madrid y y nuestro Centro IPTC, como exponente de competencias, experiencias y vocaciones en las tecnologías por la transformación y la disrupción digital e industrial, deberían plantearse protagonizar alguna de esas transiciones necesarias, en colaboración con otros actores importantes con los que hemos de ponernos a trabajar. |

|

Descarga el boletín en pdf. |

|

Horizon EuropeEl pasado 2 de mayo, la Comisión Europea publicó en su página web los primeros datos sobre el siguiente Programa Marco 2021-2027. Previsiblemente renombrado como “Horizon Europe”, presenta el mejor de los escenarios posibles con un presupuesto de 97,9 billones de euros, el mayor de los presupuestos de la historia de la Comisión Europea para invertir en Investigación Desarrollo e Innovación. |

Cátedra Huawei - UPMEl pasado jueves 24 de mayo se firmó en el Rectorado de la Universidad Politécnica de Madrid la primera Cátedra 5G en España entre la UPM y Huawei. La cátedra ha quedado fijada tras un período de 5 años de colaboración entre personal de la Escuela Técnica Superior de Telecomunicación y el gigante chino. El director de la cátedra es José Manuel Riera, investigador del Centro IPTC. En el desarrollo de esta colaboración se esperan obtener grandes acuerdos entre ambas organizaciones para la implantación y desarrollo de 5G en España. |

|

Premio de Internet 2018El pasado jueves 17 de mayo, “Día Mundial de Internet”, Jorge Pérez, miembro del Centro IPTC, y Director del Observatorio Nacional de Telecomunicaciones y de la Sociedad de la Información en Red.es, recibió el premio de Internet 2018 por su trayectoria profesional. Este acto, celebrado en el Senado, reconoció al prof. Jorge Pérez toda su carrera profesional. Doctor Ingeniero de Telecomunicación por la Universidad Politécnica de Madrid y Licenciado en Ciencias Políticas y Sociología por la Universidad Complutense, cuenta con innumerables publicaciones de carácter internacional. Ha sido consejero en Consejos de Administración de CDTI y Red.es, asesor de la Secretaría General del Estado de Telecomunicaciones y Para el Desarrollo de la Sociedad de la Información en el Ministerio de Industria, Turismo y Comercio, entre otros. |

A new project under H2020

Civilian drones are an important tool in the cities, for both emergency and prevention tasks. For instance, the eye of the drone can soar ahead of congested roads to reach accidents and evaluate the scene before emergency services arrive, or drones fitted with infrared sensors can help firefighters spotting people trapped in blazes or missing individuals. Drones112 is a competitive innovation project cofinanced by EIT-Digital KIC, which tackles the complexity of coordinated drones operations allowing an effective use (drones, pilots) of resources at the city or regional level. To streamline drones deployment and harness the benefits of this technology, Drones112 solution includes missionplanning tools, checklists and priority management, real-time monitoring and control tools and an application for in-field operators. Drones112 solution will work with heterogeneous fleets from different owners and operators, supporting drone-sharing between various parties. The solution will provide a flexible platform (accommodating new types of sensors and operating with drones from different manufacturers) and will deliver an automatic assessment of emergency area and data collection over large distance through LTE. The Project includes experimentation and demonstration activities and aims at the development of commercial products to reach market in the short term. Drones112 brings together 6 partners for 12-month project (2018). IPTC participates in Drones112 through the GPDS (http://www.grpss.ssr.upm.es/) research group, in charge of the design of mission planning and fleet monitoring systems. Project press release » |

|

Project completed

El uso creciente del espacio tanto para aplicaciones civiles como militares ha creado una considerable dependencia de sistemas embarcados en satélites: navegación por satélite, detección remota, comunicaciones. Uno de los mayores peligros para la supervivencia de infraestructuras en el espacio es la basura espacial (space debris). Está formada por objetos artificiales que orbitan alrededor de la Tierra y que ya no son útiles. Se sabe que existen más de 11.000 objetos de un diámetro mayor de 10 cm. Se estima que la población de partículas entre 1 y 10 cmes mayor de 100.000. El número de partículas de tamaño menor de 1 cm probablemente sobrepasa las decenas de millones. La mayor parte de esta basura espacial está en órbitas entre 300 y 2000 km alrededor de la Tierra (ver figura adjunta). La velocidad de impacto de la basura espacial contra otro objeto es aproximadamente de 10 Km/s, lo que implica que partículas de 1 cm de diámetro pueden causar serios daños a cualquier satélite o, incluso, destruirlo. Por tanto, la basura espacial es una de las principales amenazas para satélites y otras infraestructuras como la Estación Espacial Internacional (ISS). Para muchas misiones se estima que el riesgo de fallo en la misión por posible impacto con basura espacial es el tercero, tras el lanzamiento y el despliegue. Mantener la seguridad en el espacio es una tarea de importancia creciente para la comunidad internacional. Este objetivo es básico para las agencias espaciales nacionales e internacionales. Es, además, un objetivo prioritario para la Unión Europea, que ha lanzado el programa “European Space Situational Awareness System” (ESSAS ). El propósito principal de este sistema consiste en detectar las situaciones de peligro para los vehículos espaciales y proporcionar la información necesaria en caso de un peligro concreto. La detección, catalogación y seguimiento de la basura espacial se consigue a través de sensores tales como radares en tierra, radares en el espacio y sensores ópticos. Los sensores ópticos pueden detectar objetos a largas distancias, pero no son muy frecuentes debido a las restricciones de iluminación. Por el contrario, los radares no tienen problemas de iluminación. Los sistemas radar juegan un papel fundamental en la observación de basura espacial porque proporcionan altas probabilidades de detección con gran alcance. Frente a la alternativa de utilizar radares en tierra de gran tamaño, el proyecto SPADERADAR-CM –financiado por la Comunidad de Madrid a través del programa Tecnologías 2013- se centra en el desarrollo de radares embarcados para evitar la colisión con objetos peligrosos que se aproximan a la infraestructura que se pretende proteger. Un consorcio de Universidades de la Comunidad de Madrid formado por la Universidad Politécnica de Madrid, la Universidad Carlos III y la Universidad Autónoma desarrollan un radar en banda W (94 GHz) capaz de detectar objetos de tamaños comprendidos entre 1 y 10 cm de diámetro, a decenas de Km de distancia. El desarrollo de este radar supone un reto en sí mismo, pero también una oportunidad para desarrollar tecnología en banda W para otras aplicaciones: sistemas de comunicaciones vía satélite en banda W, radiómetros para observación terrestre, estudios de propagación utilizando radiobalizas en satélites. |

TECNOLOGÍA IPTC

Las aplicaciones y servicios basados en UAV (drones) en la ciudad y en otros entornos han dejado de representar una posibilidad remota, para ser una oportunidad de corto plazo y de largo alcance económico y social. La atención y coordinación de emergencias, la monitorización de infraestructuras urbanas públicas y privadas, la supervisión de flujos de personas y vehículos, la logística de bienes o el apoyo a los sistemas inteligentes de transporte son algunos de los múltiples dominios de interés. A modo de ejemplo del impacto social y económico esperado, según datos del “European Drones Outlook Study” (CE, Eurocontrol, nov. 2016), la demanda alcanzará una valoración superior a los 10.000 M€ anuales, en términos nominales, para 2035, y más de 15.000 M€ anuales para 2050. Las aplicaciones civiles generarán aproximadamente la mitad de este valor. Se espera que una flota de 400.000 drones sea utilizada para misiones comerciales y gubernamentales en 2050. El desarrollo de estas aplicaciones civiles depende de la capacidad de los UAV para operar con seguridad y autónomamente en cotas muy bajas (<150 metros), más allá de la línea de visión, y tanto en zonas rurales como urbanas. En todos estos escenarios es imprescindible, por un lado, coordinar la operación eficiente y segura de flotas de vehículos no tripulados, en lo que es una extensión de gran alcance en el ámbito de la gestión de tráfico aéreo, denominada UTM (de Unmanned Aircraft System - UAS - Traffic Management). En Europa, los esfuerzos de investigación en esta área están englobados en lo que se denomina el concepto U-Space, desarrollado por SESAR, asociación público-privada para la investigación en los sistemas de gestión de tráfico aéreo en Europa, que engloba a la CE, Eurocontrol, y a la industria. Por otro lado, hay que permitir la adquisición precisa, transmisión segura, interpretación correcta y control efectivo de la información captada, para el buen fin de la misión. Este segundo aspecto, relativo a la explotación de la información de la misión de manera integrada con datos provenientes de infraestructuras de la ciudad inteligente, es crítico para la puesta en operación de nuevas aplicaciones y modelos de negocio.

Interfaz para cálculo de misión. Fuente: Proyecto Cloud4Drones.

Tanto para los aspectos más relacionados con la seguridad como para los relativos a la explotación de la información para aplicaciones en tiempo real la implantación a corto y medio plazo de las tecnologías 5G aparece como un importante catalizador de este tipo de aplicaciones, debido a que habilitará una operación remota más segura, por su menor latencia y mayor ancho de banda; esto permitirá arquitecturas distribuidas de gestión, comunicaciones entre drones para garantizar su operación coordinada, etc. El Grupo de Procesado de Datos y Simulación (GPDS) del IPTC, apoyándose en su larga experiencia en el diseño de algunos de los sistemas de gestión de trafico aéreo prevalentes a nivel mundial, ha comenzado a desarrollar en los últimos años una línea de investigación en sistemas UTM y de gestión de flotas de drones. Esta línea se articula en proyectos del plan Estatal de I+D+i, y en proyectos europeos (financiados por la KIC EIT-Digital), así como en el establecimiento de colaboraciones de investigación y transferencia con algunos de los principales socios industriales en el ámbito de la gestión de tráfico aéreo. El objetivo de estos proyectos y colaboraciones es tener un impacto notable y a largo plazo en el área del diseño e implementación de los sistemas UTM europeos (dentro del concepto de U-Space), así como facilitar el desarrollo de aplicaciones de todo tipo apoyado en estas tecnologías. En estos proyectos se trabaja en los siguientes ámbitos tecnológicos:

La actividad del IPTC en esta línea ya cuenta con pilotos de validación y actividades de transferencia de tecnología en diferentes escenarios como los descritos anteriormente.

Interfaz para monitorización de vueloso de flotas de drones. Fuente: Proyecto Drones112.

|

|

FEATURED EVENTS |

INFORMES

Fuente: COTEC El pasado 22 de mayo, la Fundación COTEC para la Innovación presentó el informe COTEC 2018 sobre el estado de la I+D+i en España. El Informe COTEC muestra que, en líneas generales, si bien ha habido una mejora de posiciones con respecto al año anterior, todavía no se ha retornado a los niveles previos a la crisis.  Fuente: Informe Cotec 2018

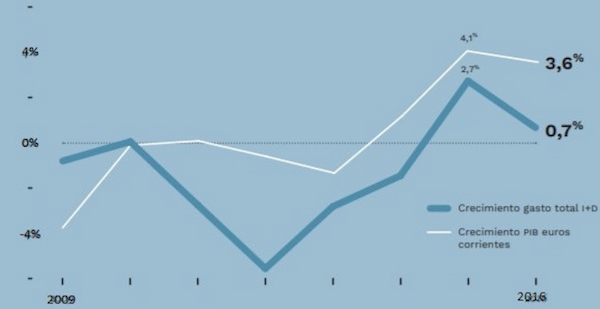

El gasto realizado en I+D en este último período analizado, muestra un descenso de casi 2% con respecto al año anterior. Esta dinámica se viene repitiendo en los últimos años donde, a pesar de la subida del PIB, el sector público no ha destinado la parte proporcional correspondiente a investigación y desarrollo. Lo que ha hecho mantener una inversión más elevada ha sido el incremento del gasto de I+D en un 3% que se ha producido por parte del sector privado. El comportamiento del gasto de I+D de los últimos diez años ha resultado diferente entre el sector privado y el público. En los primeros años de la crisis (2008-2009), el gasto atribuible al sector privado mostró un descenso muy rápido con respecto al gasto del sector público, que sufrió un descenso más paulatino en el tiempo. En estos dos últimos años, sin embargo, ha sido el sector privado el que ha favorecido el incremento general del gasto en I+D en España mostrando una mayor recuperación que el sector público. A pesar del desajuste del gasto entre el sector público y privado, los resultados en inversión para España han sido mejores que en años anteriores. Esto también se ha visto reflejado en el número de investigadores contratados, y de personal dedicado a la I+D, con cifras que se han beneficiado de incrementos del 3,4% y 2,5% respectivamente. En la comparativa de España con sus socios de la Unión Europea, el país sigue mostrando cierto déficit en inversión de I+D+i con respecto al año 2009. Esta misma situación es similiar a la que se ha dado en Finlandia y Portugal. Además, registra una posición de un 30% menos de inversión en I+D+i con respecto a la media de los veintiocho. Esto está fomentando que el país quede cada vez más alejado de los niveles de las principales potencias en la UE. A pesar de estos datos, España sigue presentando una posición por encima de la media europea en cuanto al número de investigadores en el sector público, si bien, queda todavía recorrido para llegar niveles similares en el sector privado.  Evolución del crecimiento del gasto total en I+D con respecto al PIB. Fuente: Informe Cotec 2018

En el sector empresarial, aunque no ha habido una recuperación total con respecto a la inversión realizada previa a la crisis, sí se percibe un incremento sustancial de la inversión en I+D+i (como se ha comentado, 3% más que en el año 2015). No sólo se ha experimentado un crecimiento en inversión, también en número de empresas que invierten en I+D+i, siendo 2016 el primer año desde 2009, donde el número de empresas incrementa. Estos indicadores muestran la importancia que tiene para un núcleo del sector privado la inversión y mantenimiento de la investigación e innovación como una mejora de la productividad y diferenciación de mercado. No obstante, España, junto con Italia y Reino Unido presentan unos valores en cuanto a inversión del sector privado considerablemente inferiores con respecto a la media de Europa. Casi la mitad de empresas que han gestionado inversión en I+D+i son PYMEs, dato significativo cuando se compara con la media europea, o con países como Alemania, donde la gestión de estos fondos para PYMEs ha supuesto el 9% del total. En el sector de las PYMEs, España ha pasado de 131 millones de euros financiados en el año 2004, a 283 millones de euros en 2016. Esta financiación se ha obtenido de forma mayoritaria a través del Programa Marco de la Unión Europea, donde España, ha obtenido un retorno del 10% de la inversión en los Programas Marco, pasando de liderar el 10,7% de los proyectos en el 7 Programa Marco al 15,8% en el actual Programa Horizon 2020. A nivel nacional, se observa que, en cuanto a la financiación pública de la I+D+i, de cada dos euros destinados a investigación e innovación, sólo se ejecuta uno. La Política de Gasto 46 es una de las partidas presupuestarias que menor tasa de ejecución registra. A pesar de la existencia de incentivos fiscales para el sector privado, España sigue estando muy lejos con respecto a países como Francia o Portugal. Esta dinámica se invierte en los datos obtenidos por los organismos españoles con la financiación de I+D+i proveniente del exterior. En la última década, España ha experimentado una notable tendencia al alza en obtención de financiación exterior. De este informe se extrae la idea de una leve mejora en lo referente a los principales años de la crisis, con respecto al incremento en el número de trabajadores relacionados con la I+D+i, como la inversión y financiación para investigación, desarrollo e innovación. Aunque todavía queda recorrido para igualarnos a los principales socios europeos, España ha notado cierta mejoría tanto en el sector público como en el privado, con diferentes matices. |

|